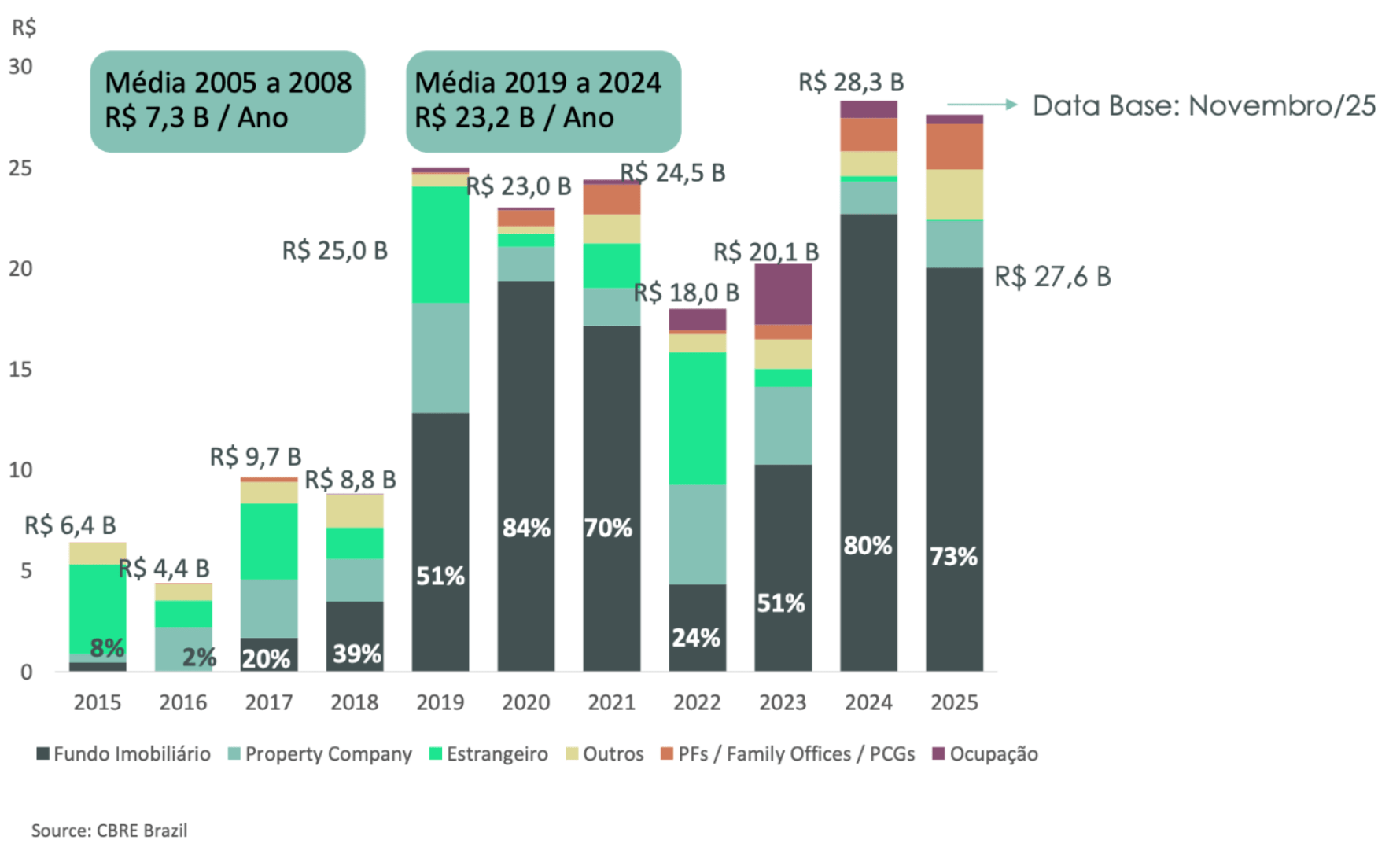

O mercado imobiliário brasileiro vive uma reconfiguração no perfil dos compradores, com os fundos imobiliários assumindo protagonismo nas grandes transações nos últimos anos. Em 2025, os FIIs concentraram cerca de 73% do volume total de vendas de imóveis no país, de acordo com dados da CBRE.

Até novembro, o volume total negociado no mercado alcançou R$ 27,6 bilhões, acima da média anual de R$ 7,3 bilhões observada entre 2005 e 2008, e também superior aos R$ 23,2 bilhões registrados, em média, de 2019 a 2024.

Volume de vendas por perfil comprador. Fonte: CBRE.

Se em anos anteriores property companies (empresas especializadas na aquisição, desenvolvimento, gestão e comercialização de imóveis), investidores estrangeiros e ocupantes tinham maior protagonismo, o cenário atual indica uma concentração das aquisições em veículos listados.

Em 2024, por exemplo, os FIIs já haviam sido responsáveis por cerca de 80% do volume transacionado, movimento que se manteve elevado em 2025, apesar de um ambiente macroeconômico ainda marcado por juros altos.

Esse avanço dos fundos ocorre em paralelo a uma retomada consistente da demanda nos principais segmentos imobiliários do país.

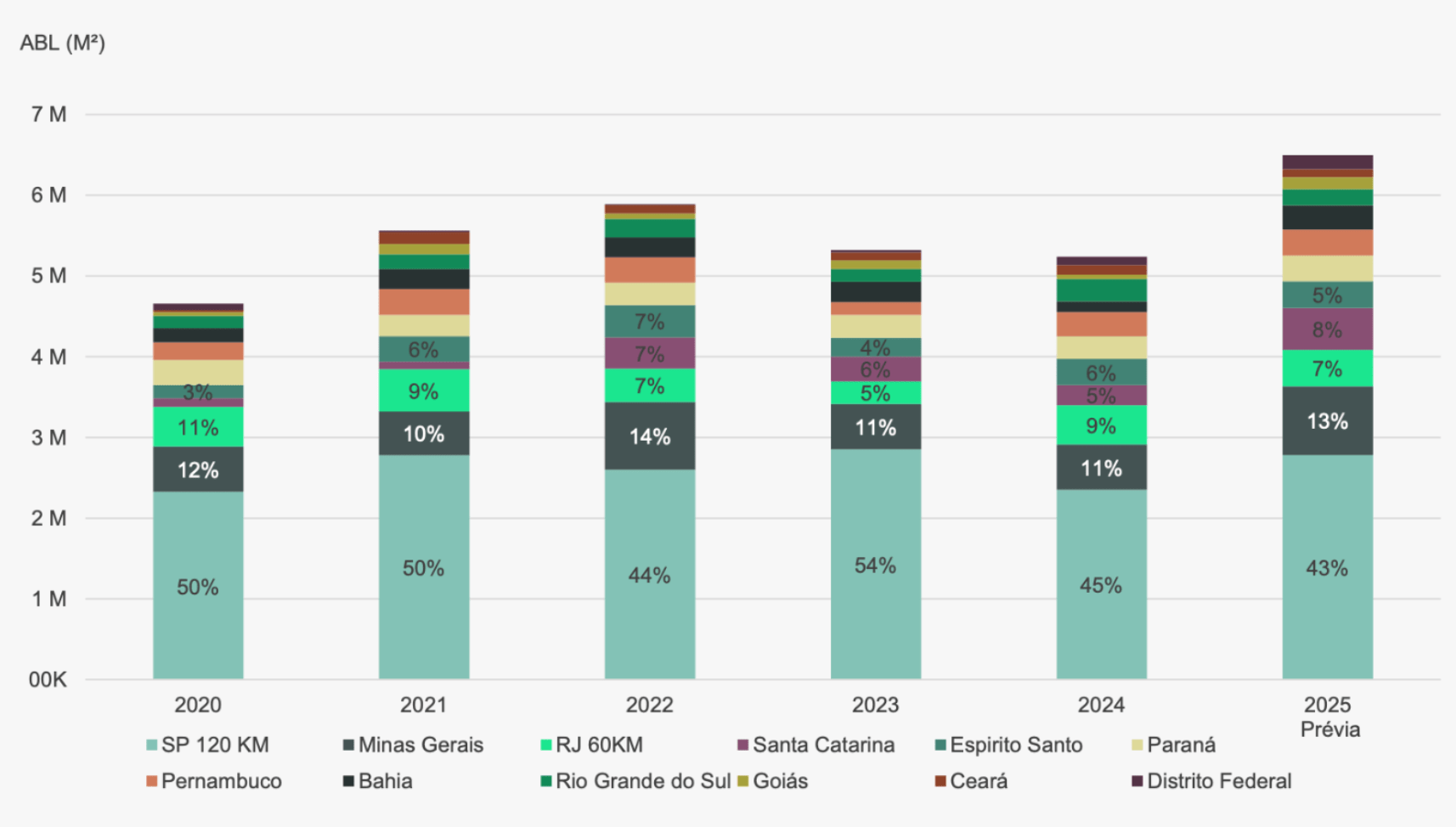

Absorção segue concentrada

No segmento logístico, a absorção bruta segue concentrada em poucos estados. São Paulo, Minas Gerais, Rio de Janeiro, Santa Catarina e Espírito Santo responderam, em média, por 78% da absorção bruta nacional desde 2020, evidenciando a atratividade dessas regiões.

Absorção bruta por estado. Fonte: CBRE

A taxa média anual de absorção bruta nesses estados alcançou 16% do estoque total, reforçando a percepção de mercado aquecido e oferta ajustada, aponta a CBRE.

A oferta de novos galpões permanece controlada, enquanto a absorção segue acelerada, impulsionada principalmente pelos setores de e-commerce, varejo e operadores 3PL.

A vacância nacional caiu para níveis historicamente baixos, abaixo de 8%, e a tendência de pré-locação ganhou força diante da escassez de ativos bem localizados, especialmente nos principais eixos de São Paulo.

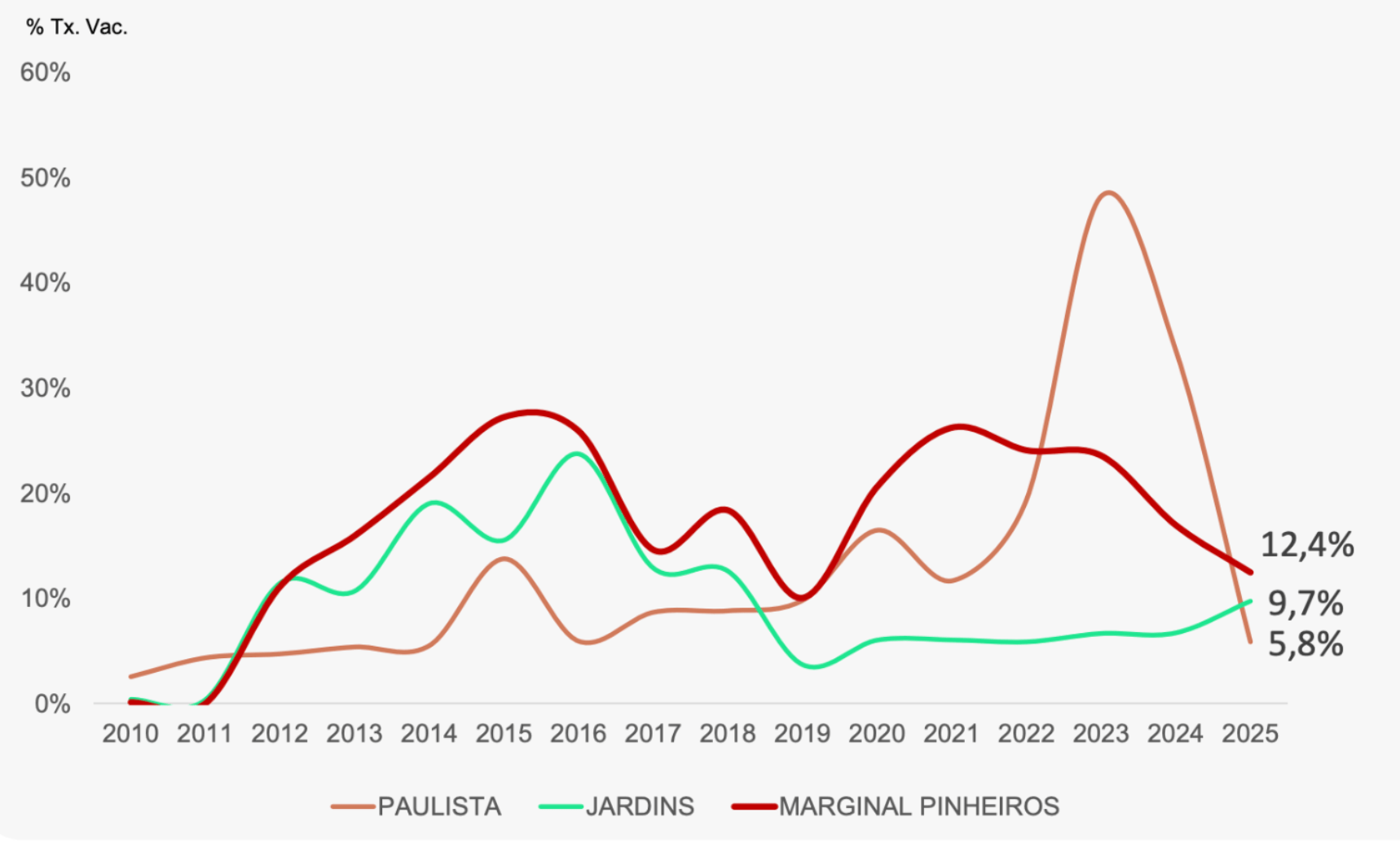

Vacância de escritórios vem recuando

Em São Paulo, principal mercado do país em lajes corporativas, os indicadores apontam para um ambiente ainda mais restritivo. A vacância de escritórios vem recuando de forma consistente desde 2021, com redução acumulada de 4,2 pontos percentuais.

Nos edifícios de padrão triple A, o movimento é ainda mais intenso, especialmente na região da Avenida Paulista, onde a taxa de vacância caiu mais de 30 pontos percentuais entre 2024 e 2025, com possibilidade de encerrar o ano próxima a 2,5%.

Vacância triple A em São Paulo. Fonte: CBRE.

A combinação entre menor disponibilidade e demanda crescente tem impulsionado pré-locações e sustentado reajustes de preços nos ativos mais bem localizados.

O Rio de Janeiro também apresenta sinais claros de inflexão. A vacância no mercado de escritórios recuou 4,8 pontos percentuais desde 2021, agora em 26%, enquanto a absorção líquida atingiu, em 2025, o maior nível desde 2013.

Segundo a CBRE, o baixo volume de novos empreendimentos entregues desde 2017 contribui para esse cenário mais equilibrado, ao mesmo tempo em que a conversão de uso de edifícios — com imóveis transformados em residenciais, hotéis e outros formatos — reduz o estoque disponível e melhora a dinâmica de oferta e demanda.

Avenida para os data centers

O mercado de data centers vem ganhando peso crescente no imobiliário brasileiro, impulsionado pela digitalização da economia, pela expansão do cloud e, mais recentemente, pelas demandas associadas à inteligência artificial.

Segundo dados da CBRE, o estoque total de data centers de provedores na América Latina alcançou 1.031 MW de capacidade instalada em 2025, com o Brasil mantendo a liderança regional.

O país concentra cerca de 67% do estoque total da região, com 687 MW de capacidade operacional, consolidando-se como o principal mercado de data centers da América Latina. Na sequência aparecem Chile, México e Colômbia, esta última ainda com participação marginal, de apenas 44 MW, e poucos projetos em desenvolvimento.

A distribuição do estoque no Brasil mostra forte concentração geográfica. São Paulo e Campinas respondem por aproximadamente 39% da capacidade instalada, seguidas pelo Rio de Janeiro, com cerca de 38%, enquanto Fortaleza representa aproximadamente 15%, beneficiada pela posição estratégica em cabos submarinos e conectividade internacional.

As projeções da CBRE indicam que, globalmente, o consumo de energia por data centers deve saltar de cerca de 55 GW em 2025 para 92 GW em 2027, com a participação da inteligência artificial passando de 14% para 27% do total. Esse movimento tende a reforçar a atratividade de mercados capazes de oferecer energia garantida, estabilidade regulatória e escala — fatores que colocam o Brasil em posição estratégica, segundo a consultoria.