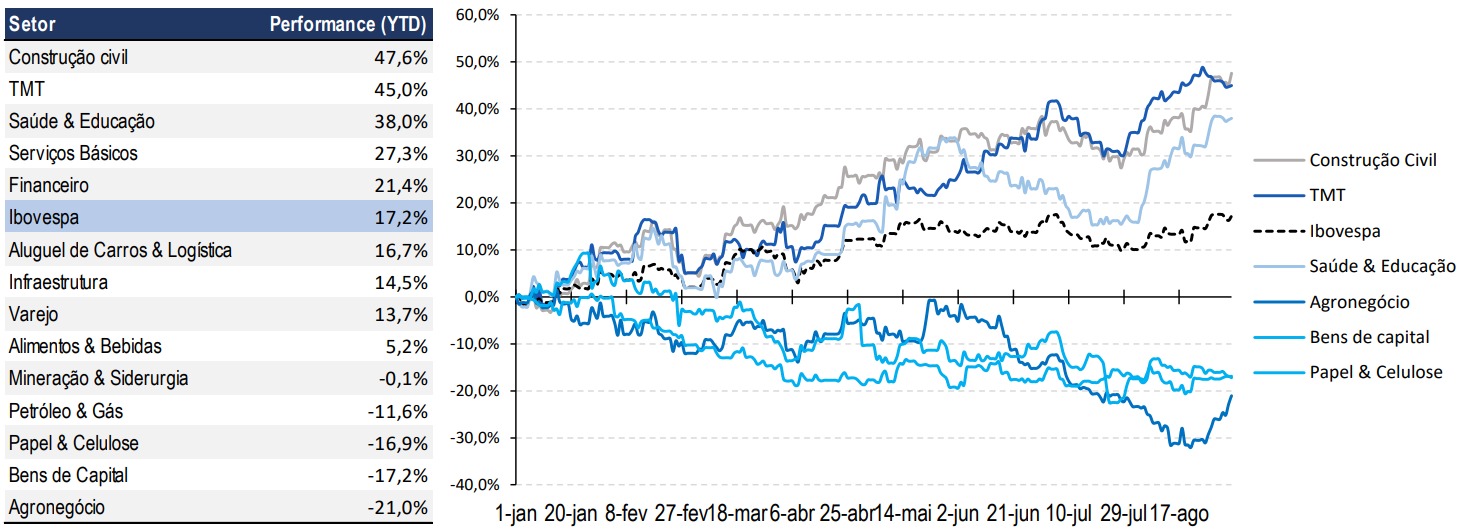

O setor de construção civil tem sido o grande destaque da bolsa brasileira em 2025. As ações do segmento valorizaram, em média, 47,6% no ano até o dia 5 de setembro.

Confira a performance setorial no acumulado do ano, segundo dados do BTG Pactual:

O crescimento se deve, principalmente, ao segmento de baixa renda. Segundo o BTG, isso se deve às novas regras do Minha Casa Minha Vida, com a criação da Faixa 4, maiores subsídios e tetos de preços mais altos.

“Isso ampliou a acessibilidade e permite expansão para fora do programa, especialmente no segmento de renda média”, escreveram os analistas Gustavo Cambauva, Gustavo Fabris e Luis Mollo.

Mas, apesar da forte valorização das ações no ano, que vão de 45% a 116%, os analistas ainda veem potencial de alta relevante no setor.

“O cenário é favorável tanto com melhora macro, que poderia gerar expansão de múltiplos, quanto em um contexto mais desafiador, já que os lucros vêm crescendo mesmo em ambiente adverso nos últimos três anos”, defendem.

Veja as recomendações da Empiricus e do BTG no setor

Entre as companhias voltadas para a baixa e média renda, a Direcional (DIRR3) é a top pick da Empiricus. A ação também é recomendada pelo BTG Pactual.

O analista Caio Araujo, da Empiricus, vê o lucro líquido ajustado da companhia ultrapassar a marca de R$ 1 bilhão em 2026, cerca de 6% acima das projeções atuais do consenso. “Esse descompasso sugere espaço para revisões de earnings pelo mercado”, disse.

Além disso, a companhia também se tornou uma tese de dividendos. Considerando os proventos já anunciados, o dividend yield acumulado em 2025 está em torno de 7,5%. No entanto, Araujo vê espaço para distribuições adicionais dado o “sólido desempenho operacional e a venda de participação da Riva”.

“O dividend yield pode encerrar o ano em 12,8%. Para 2026, projetamos dividend yield de 9,2%, patamar bastante atrativo”, complementa.

Além da Direcional, o BTG Pactual reitera a recomendação para as outras quatro companhias dedicadas exclusivamente ao segmento de baixa renda, tamanha a atratividade setorial.

O banco dividiu as empresas em dois grupos:

- “Com bom carrego”, que incluem Cury, Direcional e Plano&Plano. “Com baixa alavancagem, dividend yields na casa de 10-13%, e margens elevadas”, explicam os analistas;

- “Maior risco/maior retorno”, que incluem MRV e Tenda. “Mais alavancadas, mas com forte crescimento do LPA e recuperação operacional”, completam.

Entre as preferências, o BTG destaca Plano&Plano, que “negocia a apenas 5,5 P/L para 2026 e oferece yield de 7,5%” e Tenda, “com múltiplo de 4,5x P/L 2026, mesmo atribuindo valor zero para Alea”.

“O setor segue bem posicionado para continuar surfando o ciclo positivo do MCMV, e não recomendamos a realização de lucros neste momento, dado o upside ainda presente”, completam Cambauva, Francis e Mollo.